Loading article content...

आयकर एक प्रकार का कर(tax) है जो केंद्र सरकार द्वारा व्यक्तियों और व्यवसायों से वित्तीय वर्ष के दौरान अर्जित आय पर लिया जाता है।विभिन्न आयकर स्लैब के लिए अलग-अलग कर दरें निर्धारित की जाती हैं। मौजूदा कर व्यवस्था के अनुसार, व्यक्तिगत करदाताओं की तीन श्रेणियां हैं:

- 60 वर्ष से कम आयु के करदाता

- 60 वर्ष से अधिक और 80 वर्ष से कम आयु के वरिष्ठ नागरिक

- 80 वर्ष से अधिक आयु के अति वरिष्ठ नागरिक

प्रत्येक श्रेणी के करदाताओं के लिए आयकर स्लैब अलग है। हर बजट घोषणा के बाद इनकम टैक्स स्लैब में बदलाव होता है।

इनकम टैक्स स्लैब के बारे में कुछ ध्यान देने योग्य बातें

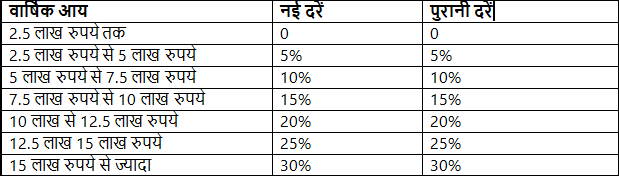

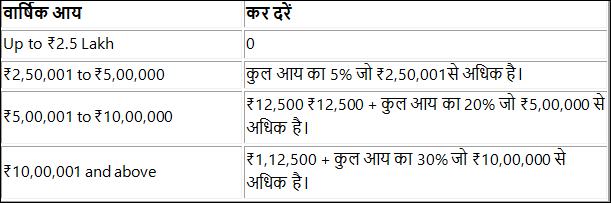

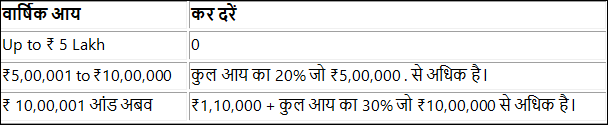

इस वर्ष के लिए आयकर की दर भारत सरकार द्वारा तय की गई है और यह केंद्रीय बजट 2021 आयकर पर आधारित है। भारत में, आयकर एक स्लैब प्रणाली पर आधारित है, जिस पर करदाताओं को भुगतान करना होता है। स्लैब सिस्टम का मूल रूप से मतलब है कि प्रत्येक व्यक्ति को उनकी आय के आधार पर कर की दरें अदा करनी होंगी। केंद्रीय बजट के अनुसार, कर-भुगतान करने वाले व्यक्तियों के लिए लागू आयकर स्लैब और दरें नीचे दी गई हैं:

भारत निवासि जिनकी आयु 60 वर्ष से कम है के लिए आयकर स्लैब

भारत निवासि जिनकी आयु 60 से 80 वर्ष के बीच है के लिए आयकर स्लैब

नोट: ऊपर दी गई कर राशि के अलावा, 4% का उपकर(cess) भी लागू होता है।

सकल कर योग्य आय (Gross total income) की गणना कैसे करें?

यदि आप एक भारतीय निवासी या एक एनआरआई हैं, तो आपकी आय कर योग्य सीमा के भीतर आती है । तो एक व्यक्ति जो अधिक आय अर्जित करता है, उसे अधिक कर देना पड़ता है। सरकार द्वारा उन लोगों की श्रेणी के लिए कुछ कर प्रोत्साहन भी जोड़े जाते हैं जिन्हें लंबी अवधि के फंड का भुगतान करने की आवश्यकता होती है। टैक्स बचत योजनाओं के विभिन्न रूपों में निवेश की गई राशि को अंततः सकल आय (Gross total income) से काट लिया जाता है। यह देय आयकर की राशि को कम करने में भी मदद करता है जिससे करदाताओं को लाभ होता है । आय नीचे दिए गए विभिन्न स्रोतों से प्राप्त की जा सकती है:

वेतन: यदि आप एक वेतनभोगी व्यक्ति हैं, तो आपकी वेतन संरचना में मूल वेतन, मकान किराया भत्ता (HRA), परिवहन भत्ता (Travel Allowance), अवकाश यात्रा भत्ता (LTA), विशेष भत्ता(Special Allowance), अन्य भत्ता (Other Allowances), फोन बिलों की प्रतिपूर्ति आदि शामिल हैं। हालांकि , आप एचआरए और एलटीए जैसे कुछ मामलों में कर छूट के हकदार हैं। इसके अलावा, 50,000 रुपये की मानक कटौती (standard deductions)लागू है।

आवासीय संपत्ति से आय: स्वयं की संपत्ति के अलावा, आपके स्वामित्व वाली संपत्ति का वार्षिक मूल्य कर के अंतर्गत आता है। यानी आपकी संपत्तियों से प्राप्त किराया कर योग्य है। हालांकि, आप आयकर अधिनियम की धारा 24 के तहत प्राप्त वार्षिक मूल्य या किराए के 30% तक की कटौती का दावा कर सकते हैं।

व्यवसाय के लाभ और लाभ से आय: पिछले वर्ष के दौरान किसी भी समय, निर्धारिती द्वारा किए गए व्यवसाय या पेशे के 'लाभ और लाभ' कर योग्य हैं।

पूंजीगत लाभ पर आय: किसी भी पूंजीगत संपत्ति (संपत्ति, प्रतिभूतियों, आदि) के हस्तांतरण या बिक्री से प्राप्त लाभ पर कर लगता है। इस प्रकार, अर्जित आय को दो श्रेणियों में अवधि के आधार पर विभाजित किया जाता है - शॉर्ट टर्म कैपिटल गेन(short term capital gain) और लॉन्ग टर्म कैपिटल गेन(long term capital gain)।

अन्य स्रोतों से आय: प्रतिभूतियों (securities) पर अर्जित ब्याज, लॉटरी से आय, पारिवारिक पेंशन आदि।

करदाताओं के पास पुराने आयकर स्लैब या नए कर स्लैब को चुनने का विकल्प है। आयकर कटौती करने के बाद कर योग्य आय प्राप्त की जाती है। यदि आपने हेल्थ इन्शुरन्स पॉलिसी का विकल्प चुना है, तो आपको अपने और अपने परिवार के लिए आयकर अधिनियम की धारा 80डी (senction 80D under Income Tax Act of India) के अनुसार भुगतान किए गए प्रीमियम पर कर छूट मिलेगी।

हेल्थ इन्शुरन्स प्रीमियम के लिए आयकर अधिनियम की धारा 80डी के अनुसार कर छूट

क्या आप जानते हैं कि व्यापक स्वास्थ्य बीमा योजना के साथ आप अपनी दोहरी सुरक्षा प्राप्त कर सकते हैं? यह आपके द्वारा किए गए चिकित्सा खर्चों को कवर करता है, आपको बीमारी के दौरान वित्तीय तनाव से बचाता है। दूसरा, आपको टैक्स बचाने का मौका देता है! मेडिक्लेम या हेल्थ इन्शुरन्स पॉलिसी के लिए आप जो प्रीमियम देते हैं, वह आयकर अधिनियम 1961 की धारा 80डी के तहत कर छूट के लिए योग्य है। यानी यह आपकी कर देयता को कम करता है। इसलिए, आपकी बचत को बढ़ाने और आपकी वित्तीय स्थिरता सुनिश्चित करने के लिए हेल्थ इन्शुरन्स एक महत्वपूर्ण निवेश है।आइए जानते हैं सेक्शन 80डी के लाभ और आप कैसे हेल्थ इन्शुरन्स प्लान्स के साथ टैक्स सेविंग्स कर सकते हैं।

क्या है भारत के आयकर अधिनियम की धारा 80डी?

धारा 80डी भारत के आयकर अधिनियम के तहत एक प्रावधान है जो एक व्यक्ति, या एचयूएफ (हिंदू अविभाजित परिवार) को हेल्थ इन्शुरन्स प्रीमियम के भुगतान के लिए कर योग्य आय से आयकर कटौती का दावा करने की अनुमति देता है। स्वयं, आश्रित माता-पिता, पति या पत्नी और बच्चों की हेल्थ इन्शुरन्स पॉलिसी के लिए भुगतान किया गया प्रीमियम कर से मुक्त है। हालांकि, व्यक्तिगत और पारिवारिक स्वास्थ्य बीमा कर लाभ की राशि बीमाधारक की उम्र और आय पर निर्भर करती है।

मेडिक्लेम प्रीमियम डिडक्शन में सेक्शन 80डी कैसे काम करता है?

आयकर अधिनियम की धारा 80डी के तहत कर छूट आपकी पॉलिसी की प्रकृति के अनुसार भिन्न हो सकती है। नीचे दी गई सूची आपको इसे बेहतर ढंग से समझने में मदद करेगी:

हेल्थ इन्शुरन्स कर छूट का लाभ कैसे उठाएं?

यहां पढ़ें कि आप हेल्थ इन्शुरन्स कर लाभ कैसे प्राप्त कर सकते हैं:

हेल्थ इन्शुरन्स प्रीमियम कर छूट

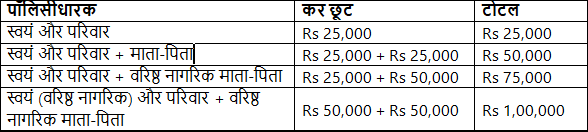

प्रीमियम वह राशि है जो आपको मेडिक्लेम पॉलिसी के तहत कवरेज प्राप्त करने के लिए बीमा कंपनी को देनी होती है। आयकर अधिनियम की धारा 80 डी आपको स्वयं, पति या पत्नी और बच्चों को कवर करने वाली किसी भी व्यक्ति और पारिवारिक हेल्थ इन्शुरन्स पॉलिसी के लिए प्रति वर्ष 25,000 रुपये तक की कर छूट प्राप्त करने की अनुमति देती है। वरिष्ठ नागरिकों को प्रति वर्ष अधिकतम 50,000 रुपये तक की छूट मिल सकती है।

उदाहरण:

रोहित (उम्र 40 वर्ष) ने स्वयं, पत्नी (36 वर्ष) और 8 वर्षीय बच्चे को कवर करते हुए एक हेल्थ इन्शुरन्स का विकल्प चुना। वह 25,850 रुपये सालाना प्रीमियम का भुगतान करते हैं। वह अपने बुजुर्ग पिता (67 वर्ष) और मां (62 वर्ष) को कवर करने वाली मेडिक्लेम पॉलिसी के लिए 45,000 रुपये का प्रीमियम भी देते हैं। आयकर अधिनियम की धारा 80 डी के तह्त मिलने वाले कर लाभ:

- रोहित 25000 रुपये तक की हेल्थ इन्शुरन्स प्रीमियम कर छूट पाने के पात्र हैं जो स्वयं, पति या पत्नी और बच्चे को कवर करती है।

- माता-पिता के मेडिक्लेम के लिए वह अधिकतम 50,000 रुपये तक की कटौती के पात्र है। तो, इस मामले में 45,000 रुपये छूट का दावा कर सकते हैं।

- इस तरह वह धारा 80डी के तहत एक साल में 70,000 रुपये तक की छूट पा सकते हैं।

>>क्या है फैमिली हेल्थ इन्शुरन्स?

प्रिवेंटिव हेल्थ चेकअप(Preventive Health Checkup) पर कर लाभ

प्रिवेंटिव हेल्थ चेकअप खर्च धारा 80डी के अंतर्गत कर 5,000 तक की छूट के लिए पात्र हैं।

उदाहरण:

राम ने अपने मेडिक्लेम के प्रीमियम के लिए 23,000 रुपये खर्च किए और स्वास्थ्य जांच के लिए 5,000 खर्च किए । नीति के अनुसार, वह 25,000 रुपये की कर छूट के लिए पात्र है। भुगतान किए गए प्रीमियम के लिए 23,000 रुपये और स्वास्थ्य जांच के लिए 2,000 रुपये; कुल 25,000 रुपये। ऐसा इसलिए है क्योंकि, आयकर अधिनियम की धारा 80डी के तहत, अधिकतम दावा 25,000 रुपये से अधिक नहीं हो सकता है।

टैक्स रिटर्न कैसे फाइल करें?

टैक्स रिटर्न दाखिल करना कठिन नहीं है। निम्नलिखित सरल कदम प्रक्रिया को आसान बनाते हैं:

- आयकर विभाग के आधिकारिक पोर्टल पर जाएं।

- ई-फाइल सेक्शन में जाएं और 'इनकम टैक्स रिटर्न' (Income Tax Return)पर क्लिक करें।

- आकलन वर्ष (Assessment Year) और आईटीआर फॉर्म (ITR Form)का चयन करें।

- 'फाइलिंग प्रकार' (Filing Type’ )के तहत 'मूल/संशोधित रिटर्न' (Original/Revised Return)चुनें और 'सबमिशन मोड'(Submission Mode) के तहत 'तैयार करें और ऑनलाइन जमा करें'('Prepare and Submit Online') चुनें।

- पहले से भरे हुए डेटा और बैंक विवरण की पुष्टि करें। 'जारी रखें' (Continue) पर क्लिक करें।

- डिजिटल हस्ताक्षर प्रमाणपत्र ((DSC)) अपलोड करें। 'सबमिट' (Submit) पर क्लिक करें।

सही हेल्थ इन्शुरन्स पॉलिसी(Comprehensive Health Insurance) जैसे की केयर हेल्थ इन्शुरन्स आपको और आपके परिवार को एक व्यापक चिकित्सा कवरेज प्रदान करती है और आपके कठिन समय में आपको सहयोग करती है। यह आपके चिकित्सा खर्च को वहन कर, आपको सर्वोत्तम संभव उपचार पहुंचने में मदद करती है। इसके लाभ यहीं तक सीमित नहीं हैं; सही इलाज और वित्तीय सुरक्षा के साथ, आप आयकर अधिनियम के 80डी के तहत कर छूट प्राप्त कर अपना पैसे बचा सकते हैं। तो आज ही इसमें निवेश करके कर छूट का लाभ उठाएं।

>> हेल्थ इन्शुरन्स प्रीमियम कैल्क्यलेट (Health Insurance Premium Calculator) करने के लिए क्लिक करें।