.jpg)

सेक्शन 80D के तहत ₹75,000~ तक का टैक्स बचाएं

स्वास्थ्य बीमा आपको मेडिकल इमरजेंसी से अपने फाइनेंस को सुरक्षित करने में मदद करता है। एक अच्छी स्वास्थ्य बीमा पॉलिसी आपको अपनी बचत को खर्च किए बिना क्वालिटी स्वास्थ्य देखभाल प्राप्त करने की सुविधा देती है।

केयर हेल्थ इंश्योरेंस चुनने के कारण?

कैशलेस उपचार

सभी स्वास्थ्य बीमा पर 0% GST

PED कवर

क्रिटिकल इलनेस कवरेज

स्वास्थ्य बीमा एक व्यक्ति और बीमा कंपनी के बीच एक कॉन्ट्रैक्टुअल एग्रीमेंट है, जहां बीमा कंपनी प्रीमियम के बदले मेडिकल खर्चों को कवर करता है। यह मेडिकल इमरजेंसी या प्लान किए गए ट्रीटमेंट के दौरान आपकी बचत को सुरक्षित करता है, जो सर्जरी, हॉस्पिटलाइज़ेशन, डे-केयर प्रोसीज़र, हॉस्पिटलाइज़ेशन से पहले और बाद के खर्च, एम्बुलेंस शुल्क, ICU शुल्क आदि के लिए कवरेज प्रदान करता है।

स्वास्थ्य बीमा पॉलिसी हेल्थकेयर की लागत के फाइनेंशियल बोझ को कम करने में मदद करती है और इनकम टैक्स एक्ट के सेक्शन 80D के तहत प्रीमियम राशि पर ₹75,000 तक के टैक्स लाभ भी प्रदान करती है.

भारत जैसे देश में, जहां हेल्थकेयर की लागत बढ़ रही है और बीमारी के जोखिम पहले से अधिक तेज़ी से विकसित हो रहे हैं, वहां बेस्ट स्वास्थ्य बीमा प्लान प्राप्त करना अब कोई विकल्प नहीं है; बल्कि बेहद जरूरी हो गया है। हेल्थ से जुड़ी स्थितियों को देखते हुए, दिल की बीमारियों से लेकर चुपके से फैलने वाले वायरल इन्फेक्शन तक—हर खतरे से बचने के लिए एक सुरक्षा कवच बहुत जरूरी है।

... और पढ़ें

कम पढ़ें

आदर्श स्वास्थ्य बीमा पॉलिसी खोजने के लिए अधिकतम सुरक्षा और वैल्यू की गारंटी देने के लिए पर्सनल और फाइनेंशियल दोनों कारकों पर विचार करना आवश्यक है। भारत में बेस्ट स्वास्थ्य बीमा पॉलिसी चुनते समय आपको इन कारकों पर ध्यान देना चाहिए:

मान लीजिए कि रीना एक टियर-3 शहर में रहती है, जहां रहने और हेल्थकेयर के खर्चों की लागत मेट्रोपॉलिटन शहर की तुलना में अपेक्षाकृत कम होती है, ₹5 लाख की स्वास्थ्य बीमा पॉलिसी उनकी मेडिकल आवश्यकताओं को पूरा करने के लिए पर्याप्त हो सकती है। लेकिन, अगर रीना दिल्ली या मुंबई जैसे मेट्रो शहर में रहते हैं-जहां रहने और मेडिकल ट्रीटमेंट की लागत काफी अधिक है- तो आपको ₹10 लाख या ₹20 लाख के कवरेज वाली स्वास्थ्य बीमा पॉलिसी चुनने की सलाह दी जाती है. साथ ही, आपकी ज़रूरतों को ध्यान में रखते हुए, मेडिकल महंगाई को देखते हुए 1 करोड़ की स्वास्थ्य बीमा पॉलिसी उपयोगी होती है।

क्या आप जानते हैं? हमारी ₹1 करोड़ की स्वास्थ्य बीमा पॉलिसी आपको बिना किसी लिमिट के बड़ी राशि का क्लेम करने की सुविधा देती है। अधिक जानकारी के लिए,अभी प्लान देखें!

आपकी बेहतर समझ के लिए मुख्य प्रकार की स्वास्थ्य बीमा पॉलिसी यहां दी गई हैं:

यह स्वास्थ्य बीमा पॉलिसी एक व्यक्ति को क्लीनिकल खर्चों के लिए कवर करती है।इसके लिए उपयुक्त: युवा लोग या जो लोग अपना अलग हेल्थ कवरेज लेना चाहते हैं।

यह पॉलिसी एक ही बीमा राशि के तहत कई बीमित सदस्यों को कवरेज प्रदान करती है। हॉस्पिटलाइज़ेशन के दौरान कोई भी सदस्य कवरेज का उपयोग कर सकता है।

परफेक्ट: जो एक ही पॉलिसी के तहत कॉम्प्रिहेंसिव और किफायती हेल्थ कवरेज चाहते हैं।

यह पॉलिसी प्रसव के खर्च, प्रसव से पहले और प्रसव के बाद की देखभाल के साथ-साथ नवजात शिशु की देखभाल को भी कवर करती है।

इसके लिए सही: बच्चे के लिए प्लानिंग करने वाले कपल्स।

60 और उससे अधिक आयु के व्यक्तियों के लिए डिज़ाइन किया गया, यह प्लान आयु से संबंधित रोगों और स्वास्थ्य समस्याओं के लिए बेहतर कवरेज प्रदान करता है।

के लिए परफेक्ट: सेवानिवृत्त लोग या बुजुर्ग माता-पिता।

यह विशेष स्वास्थ्य बीमा प्लान पॉलिसीधारक को कैंसर जैसी गंभीर बीमारी के डायग्नोस होने पर कवरेज प्रदान करता है,स्ट्रोक या हृदय रोग.

परफेक्ट: गंभीर बीमारियों के अधिक जोखिम वाले व्यक्ति या अतिरिक्त फाइनेंशियल सुरक्षा चाहने वाले व्यक्ति।

A टॉप-अप प्लानकिफायती प्रीमियम पर अपने बीमा राशि को बढ़ाता है। इसके विपरीत, सुपर टॉप-अप प्लान कई क्लेम पर अतिरिक्त सुरक्षा प्रदान करता है।के लिए परफेक्ट: अपने मौजूदा मेडिकल बीमा कवरेज को प्रभावी रूप से बढ़ाना चाहने वाले व्यक्ति।

भारत के प्रमुख स्वास्थ्य बीमा प्रदाताओं में से एक के रूप में, केयर हेल्थ इंश्योरेंस विशेष रूप से तैयार सेवाएं, तेज़ क्लेम सेटलमेंट और स्वास्थ्य बीमा प्लान की व्यापक रेंज प्रदान करता है। यहां कुछ प्रमुख कारण दिए गए हैं कि हमसे पॉलिसी चुनना आपके लिए सही निर्णय क्यों हो सकता है:

बेस्ट स्वास्थ्य बीमा पॉलिसी होना केवल हॉस्पिटल के बिल को कवर करने के बारे में नहीं है; यह आपकी मानसिक शांति को सुरक्षित करने के बारे में है। एक अच्छी तरह से चुना गया स्वास्थ्य बीमा प्लान आपको और आपके प्रियजनों को सुरक्षित करता है, जो उन्हें जीवन की मेडिकल अनिश्चितताओं के लिए तैयार करता है। हमसे मेडिक्लेम पॉलिसी चुनने के कुछ प्रमुख लाभ यहां दिए गए हैं:

हमारे स्वास्थ्य बीमा प्लान की प्रमुख विशेषताओं के बारे में जानें, जो आवश्यकता के समय कॉम्प्रिहेंसिव मेडिकल कवरेज, फाइनेंशियल सुरक्षा और क्वालिटी हेल्थकेयर तक आसान एक्सेस प्रदान करने के लिए डिज़ाइन किया गया है:

| विशेषताएं | विवरण |

|---|---|

| बीमा राशि | 5 लाख-1 करोड़। |

| इन-पेशेंट हॉस्पिटलाइज़ेशन | बीमा राशि तक |

| हॉस्पिटल में भर्ती होने से पहले | 60 दिन |

| हॉस्पिटल से डिस्चार्ज होने के बाद | 90 दिन |

| डे केयर प्रोसीजर | SI तक के सभी डे केयर प्रोसीज़र |

| अनलिमिटेड ऑटोमैटिक रिचार्ज | हां |

| अनलिमिटेड ई-कंसल्टेशन | हां |

| ऑर्गन डोनर कवर | हां |

| एम्बुलेंस कवर | बीमा राशि तक |

| प्रीमियम भुगतान | हां |

| लॉयल्टी बूस्ट | हां |

| टेन्योर मल्टीप्लायर | हां |

हमारे डिजिटल पोर्टल के साथ, ऑनलाइन अपना स्वास्थ्य सुरक्षित करना अब बहुत आसान है. आपको बस अपनी पसंद का हेल्थ कवर प्लान चुनना है, जानकारी भरनी है, और सुरक्षित तरीके से भुगतान करना है। हम ऑनलाइन मेडिकल बीमा को आसान और ग्राहक के लिए सुविधाजनक कैसे बनाते हैं, यहां जानें:

हर स्वास्थ्य बीमा प्लान लाभ, विशेषताओं और कवरेज विकल्पों का अलग-अलग मिश्रण प्रदान करता है। सूचित निर्णय लेने के लिए, यह तुलना करना आवश्यक है कि मार्केट में अन्य हेल्थ बीमा कंपनी के सामने केयर हेल्थ इंश्योरेंस कितना बेहतर है। अंतर को समझने में आपकी मदद करने के लिए एक स्पष्ट तुलना:

| लाभ | अन्य हेल्थ इंश्योरर | केयर हेल्थ इंश्योरेंस |

|---|---|---|

| बोनस कवरेज | बोनस कवरेज आमतौर पर सीमित होता है, इसलिए बीमा राशि समय के साथ बहुत अधिक नहीं बढ़ती है। | क्युमुलेटिव या बढ़े हुए लाभों के साथ रिन्यूअल बोनस अधिक फायदेमंद होते हैं, जो हर वर्ष आपकी बीमा राशि को बढ़ाते हैं। |

| रूम रेंट की लिमिट | कई बीमा कंपनी रूम रेंट या ICU शुल्क पर सब-लिमिट लागू करते हैं। | हमारी अधिकांश स्टैंडर्ड स्वास्थ्य बीमा पॉलिसी में रूम रेंट की कोई सब-लिमिट नहीं है। |

| को-पे | आयु, उपचार के प्रकार या चुनी गई बीमा राशि के आधार पर फिक्स्ड को-पे लागू हो सकता है। | हमारे अधिकांश प्लान में न्यूनतम या शून्य को-पे, पॉलिसीधारकों के लिए उच्च फाइनेंशियल सुरक्षा प्रदान करता है। |

| ऑटोमैटिक रीचार्ज | कवरेज आमतौर पर बेस बीमा राशि तक सीमित होता है. समाप्त होने के बाद, अतिरिक्त टॉप-अप कवरेज की आवश्यकता हो सकती है। | पॉलिसी वर्ष में बीमा राशि ऑटोमैटिक रूप से कई बार रीचार्ज किया जाता है, जिससे निरंतर सुरक्षा सुनिश्चित होती है। |

| ऑनलाइन कंसल्टेशन | केवल कुछ बीमा कंपनी अनलिमिटेड ऑनलाइन डॉक्टर कंसल्टेशन प्रदान करते हैं। | अनलिमिटेड ई-कंसल्टेशन शामिल हैं, जिससे घर से मेडिकल सलाह का सुविधाजनक एक्सेस मिलता है। |

| एम्बुलेंस और इमरजेंसी सेवाएं | एम्बुलेंस कवरेज केवल कुछ शर्तों के तहत सीमित या अनुमति दी जा सकती है। | 24/7 सपोर्ट के साथ इमरजेंसी एम्बुलेंस सेवाओं के लिए पूरी और बेहतर कवरेज। |

भारत की बेस्ट स्वास्थ्य बीमा कंपनियों में से एक के रूप में, केयर हेल्थ इंश्योरेंस किफायती प्रीमियम के साथ बेहतर हेल्थकेयर कवरेज सुनिश्चित करता है। भारत में हमारे कुछ बेस्ट स्वास्थ्य बीमा प्लान यहां दिए गए हैं:

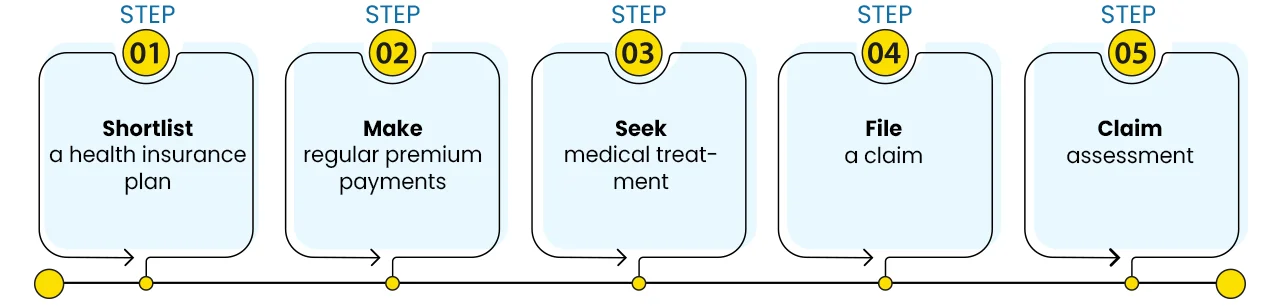

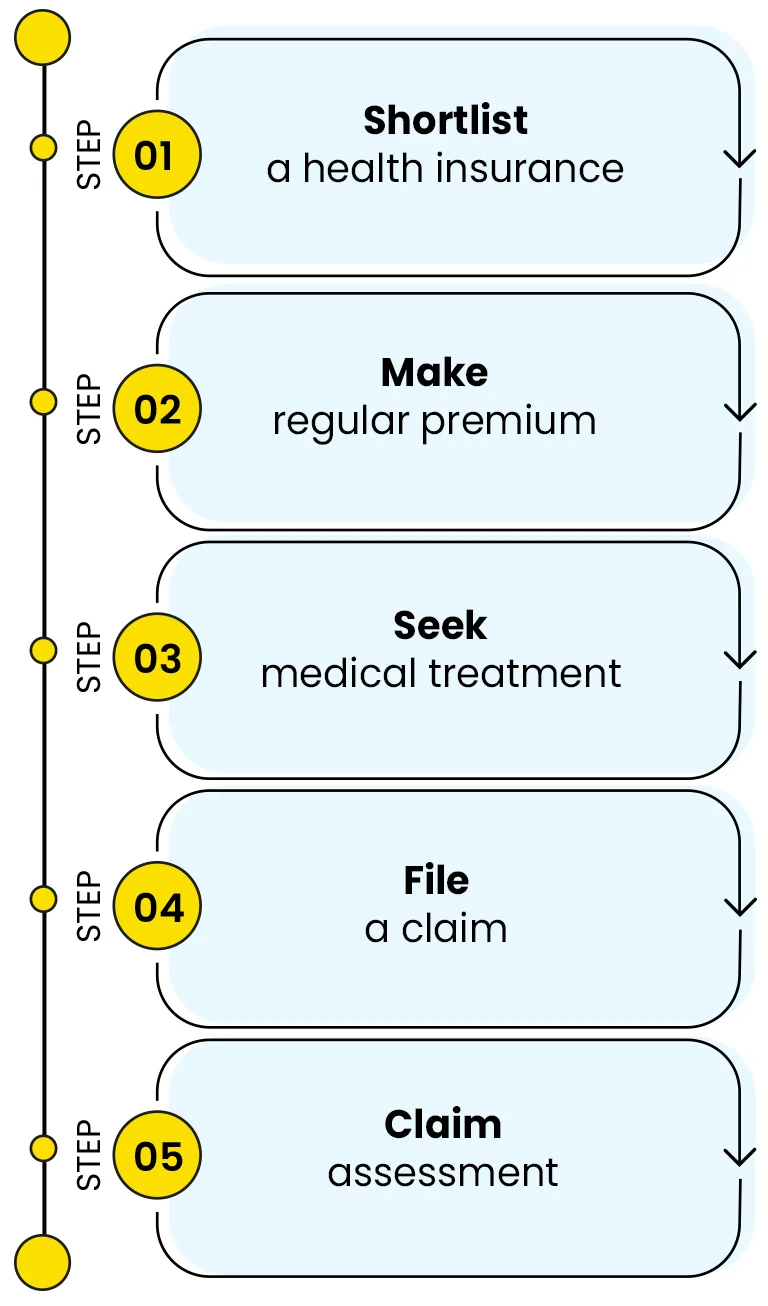

आइए एक केस स्टडी के साथ समझते हैं कि स्वास्थ्य बीमा पांच आसान चरणों में कैसे काम करता है:

सुविधा ने ₹10 लाख के कवरेज के साथ एक स्वास्थ्य बीमा पॉलिसी खरीदी। कुछ महीनों बाद, उनकी मां बीमार हो गई और उन्हें मेडिकल सहायता की आवश्यकता थी। उसकी स्थिति बिगड़ने के कारण, उसे नज़दीकी नेटवर्क हॉस्पिटल में भर्ती किया गया।

सुविधा ने इमरजेंसी हॉस्पिटलाइज़ेशन और आवश्यक औपचारिकताओं के बारे में अपनी बीमा कंपनी को सूचित किया। हॉस्पिटल बीमा कंपनी के नेटवर्क में था, इसलिए इलाज को कैशलेस सुविधा के तहत कवर किया गया था।

हॉस्पिटल से छुट्टी के बाद, हॉस्पिटल ने योग्य बिल सीधे बीमा कंपनी के साथ सेटल किए, और सुविधा को केवल उन चीजों के लिए भुगतान करना पड़ा, जोकंज्युमेबलआइटम।

बाद में, उन्होंने हॉस्पिटलाइज़ेशन से पहले और बाद के खर्चों के लिए रीइम्बर्समेंट क्लेम फाइल किया। उन्होंने सभी आवश्यक बिल, रिपोर्ट और रीइम्बर्समेंट फॉर्म सबमिट किए। बीमा कंपनी ने डॉक्यूमेंट सत्यापित किए और क्लेम राशि उनके बैंक खाते में क्रेडिट कर दी।

हमारे विभिन्न स्वास्थ्य बीमा प्लान द्वारा ऑफर किए जाने वाले इन्क्लूज़न, एक्सक्लूज़न और वैकल्पिक ऐड-ऑन लाभों के आसान ओवरव्यू के साथ अपनी पॉलिसी को बेहतर तरीके से समझें:

स्वास्थ्य बीमा पॉलिसी अप्रत्याशित हेल्थ इमरजेंसी के दौरान मजबूत फाइनेंशियल सुरक्षा प्रदान करने के लिए विभिन्न प्रकार के मेडिकल खर्चों को कवर करती हैं। ये प्लान बेसिक हॉस्पिटल बिल से अधिक होते हैं और पॉलिसी के नियम और शर्तों के अनुसार कई हेल्थकेयर लाभ शामिल करते हैं। कवर किए गए खर्चों में शामिल हैं:

यहां स्टैंडर्ड एक्सक्लूज़न दिए गए हैं, जिनके बारे में हर पॉलिसीधारक को पता होना चाहिए:

स्वास्थ्य बीमा प्लान आपके कवरेज को कस्टमाइज़ करने और अपनी सुरक्षा को बढ़ाने के लिए वैकल्पिक ऐड-ऑन प्रदान करते हैं। हमारे प्लान में उपलब्ध कुछ सामान्य ऐड-ऑन में शामिल हैं:

भारत में स्वास्थ्य बीमा लेते समय, को-पेमेंट और प्रतीक्षा अवधि जैसी शर्तों की जानकारी हर पॉलिसी के अनुसार जांच लें। केयर हेल्थ इंश्योरेंस के पात्रता मानदंड नीचे दिए गए हैं:

| न्यूनतम प्रवेश आयु |

वयस्क: 18 वर्ष या उससे अधिक बच्चे: 18 वर्ष या उससे अधिक आयु के कम से कम 1 बीमित व्यक्ति के साथ 91 दिन |

| अधिकतम निकासी आयु | वयस्कों के लिए आजीवन |

| अवधि के विकल्प | 1/2/3 वर्ष |

| प्रतीक्षा अवधि | मौसमी बीमारियों के लिए 30 दिन, चोट को छोड़कर | नामित बीमारियों के लिए 24 महीने | पहले से मौजूद बीमारियों के लिए 36 महीने |

| ग्रेस पीरियड | समाप्ति के बाद अपनी पॉलिसी को रिन्यू करने के लिए 30 दिन |

स्वास्थ्य बीमा ऑनलाइन खरीदते समय आपको आवश्यक डॉक्यूमेंट की लिस्ट यहां दी गई है:

अब आप मेडिकल इंश्योरेंस पॉलिसी के लिए बनाए गए आसान डिजिटल कैलकुलेटर का उपयोग करके प्रीमियम की गणना कर सकते हैं। यह टूल आपको अपनी पॉलिसी के लिए भुगतान किए जाने वाले प्रीमियम की राशि का सही अनुमान प्राप्त करने में मदद करता है। यह आपके द्वारा दर्ज की गई जानकारी सहित कई अन्य कारकों के आधार पर आपने प्रीमियम की गणना करता है। इसके फायदे को इस तरह समझें कि भारत में एक अच्छा स्वास्थ्य बीमा प्लान बढ़ते मेडिकल खर्चों से वित्तीय सुरक्षा के लिए बेहद ज़रूरी है। अपने प्रीमियम की गणना करने के चरण यहां दिए गए हैं:

आपकी स्वास्थ्य बीमा पॉलिसी के प्रीमियम को प्रभावित करने वाले कुछ कारक नीचे दिए गए हैं:

चरण 1

Emergency

हॉस्पिटलाइज़ेशन के 24 घंटों के भीतर सूचना दें

प्लान किए गए हॉस्पिटलाइजे़शन

हॉस्पिटल में भर्ती होने से 48 घंटे पहले हमें सूचित करें

चरण 2

कैशलेस

प्री-ऑथोराइज़ेशन के लिए अनुरोध करें

रीइम्बर्समेंट

क्लेम फॉर्म जमा करें

उपलब्ध प्री-ऑथोराइज़ेशन फॉर्म पूरा करें

हॉस्पिटल के बीमा/TPA डेस्क पर, और हमें फैक्स के माध्यम से भेजें।

अप्रूवल

क्लेम मैनेजमेंट टीम के द्वारा अप्रूवल लेटर भेजा जाएगा

प्रश्न

हॉस्पिटल/बीमित व्यक्ति को क्लेम मैनेजमेंट टीम द्वारा दर्ज प्रश्नों का उत्तर देना होगा

अस्वीकृति

आप इलाज शुरू करवा सकते हैं रीइम्बर्समेंट के लिए क्लेम दर्ज कर सकते हैं

आवश्यकता के साथ क्लेम फॉर्म जमा करें

पॉलिसी के नियम व शर्तों के अनुसार डॉक्यूमेंट

अप्रूवल

क्लेम मैनेजमेंट टीम के द्वारा अप्रूवल लेटर भेजा जाएगा

प्रश्न

बीमित व्यक्ति क्लेम मैनेजमेंट टीम द्वारा दर्ज प्रश्न का जवाब देगा

अस्वीकृति

अस्वीकार किए जाने की स्थिति में हम आपको उसका कारण बताएंगे

क्लेम करते समय आपको नीचे दिए गए डॉक्यूमेंट जमा करने होंगे:

| विवरण | डॉक्यूमेंट |

|---|---|

| कैशलेस क्लेम |

|

| रीइम्बर्समेंट क्लेम |

|

स्वास्थ्य बीमा क्लेम रिजेक्शन से निपटना वास्तव में निराशाजनक हो सकता है, विशेष रूप से जब आप मेडिकल इमरजेंसी के बीच होते हैं। लेकिन, आपको पता होना चाहिए कि साधारण सी गलतियों के कारण अधिकांश क्लेम अस्वीकार हो जाते हैं, जिनसे अक्सर बचा जा सकता है। आइए कुछ सामान्य कारणों पर नज़र डालें कि क्लेम क्यों अस्वीकार हो जाते हैं और आप उन्हें कैसे रोक सकते हैं।

केयर हेल्थ इंश्योरेंस तेज़ और आसान क्लेम अनुभव बनाए रखते हुए हर किसी के लिए क्वालिटी हेल्थ केयर प्रदान करने का प्रयास करता है। हमारा कस्टमर प्लेटफॉर्म आपकी सभी स्वास्थ्य बीमा आवश्यकताओं के लिए एक एकीकृत ऐप है। आप क्लेम की सूचना के लिए इस ऐप का उपयोग कर सकते हैं, क्लेम फॉर्म ऑनलाइन भर सकते हैं, आवश्यक क्लेम डॉक्यूमेंट अपलोड कर सकते हैं और अपने क्लेम की स्थिति को ट्रैक कर सकते हैं। 'क्लेम जीनी' का उपयोग करके क्लेम सूचना फाइल करने के लिए चरण-दर-चरण प्रोसेस नीचे दी गई है'

अगर आपकी आय टैक्स योग्य है, तो आपका स्वास्थ्य बीमा प्लान आपको टैक्स लाभ प्राप्त कर सकता है। जानें कैसे:

| पॉलिसीधारक | अपने और आश्रितों के लिए भुगतान किए गए प्रीमियम के लिए कटौती | माता-पिता के लिए दिए गए प्रीमियम के प्रति कटौती | प्रिवेंटिव हेल्थ चेक-अप | टैक्स लाभ |

|---|---|---|---|---|

| 60 वर्ष से कम आयु के स्वयं और कवर किए गए सदस्य | ₹25,000 | - | ₹5,000 | ₹25,000 |

| स्वयं, कवर किए गए सदस्य और 60 वर्ष से कम आयु के माता-पिता | ₹25,000 | ₹25,000 | ₹5,000 | ₹50,000 |

| 60 वर्ष से कम आयु के स्वयं और कवर किए गए सदस्य, 60 वर्ष से अधिक के माता-पिता | ₹25,000 | ₹50,000 | ₹5,000 | ₹75,000 |

ध्यान दें: सेक्शन 80D के अनुसार, टेबल में दिखाए गए टैक्स लाभ पुरानी टैक्स व्यवस्था के तहत लागू होते हैं। अगर आप नई टैक्स व्यवस्था का विकल्प चुनते हैं, तो लागू टैक्स नियम, बदलाव और पॉलिसी के नियम और शर्तों के आधार पर टैक्स लाभ अलग-अलग हो सकते हैं।

मेडिकल प्लान पोर्ट करना आसान है और इसे पॉलिसी रिन्यूअल स्टेज से पहले किया जा सकता है। अपने मौजूदा मेडिकल कवर की पॉलिसी रिन्यूअल तिथि से कम से कम 45 दिन पहले अपने मौजूदा बीमा कंपनी को सूचित करें। अपनी मौजूदा स्वास्थ्य बीमा पॉलिसी को पोर्ट करने और अपने नए प्लान के साथ निरंतर कवरेज का लाभ उठाने के लिए इस आसान चरण-दर-चरण गाइड का पालन करें:

चरण 1

होम पेज पर, 'मौजूदा पॉलिसी पोर्ट करें' विकल्प चुनें और प्रीमियम कैलकुलेशन की यात्रा का पालन करें।

चरण 2

संबंधित विवरण के साथ प्रपोज़ल फॉर्म और पोर्टेबिलिटी फॉर्म भरें और इसके साथ आवश्यक डॉक्यूमेंट सबमिट करें।

चरण 3

आवश्यक जानकारी IRDAI के आधिकारिक पोर्टल पर दी जाएगी।

चरण 4

नई बीमा कंपनी प्रपोज़ल को अंडरराइट करेगी और आपको 15 दिनों के भीतर सूचित करेगी।

अब जब आप स्वास्थ्य बीमा के बारे में अच्छे से समझ गए हैं, तो आइए कुछ ऐसी बातों पर नज़र डालें जिन्हें ऑनलाइन स्वास्थ्य बीमा प्लान चुनते समय आपको ध्यान में रखनी चाहिए। हेल्थ प्लान ऑनलाइन कैसे चुनें, यह समझने के लिए आगे पढ़ें:

प्रीमियम की तुलना करने से विभिन्न प्लान की लागत, उनके कवरेज और उनके लॉन्ग-टर्म लाभों को समझने में मदद मिलती है। स्वास्थ्य बीमा प्लान की तुलना करते समय इन सुझावों का पालन किया जाना चाहिए:

भारत में बेस्ट मेडिकल बीमा चुनने के लिए, आपको निम्नलिखित लाभों पर विचार करना चाहिए:

ऑनलाइन हेल्थ कवर खरीदने का एक बहुत बड़ा फायदा है सुरक्षित पेमेंट गेटवे। आसान चरणों और विश्वसनीय भुगतान पार्टनर के साथ, हम आपको भारत में बेस्ट स्वास्थ्य बीमा प्लान खरीदने का सुगम ऑनलाइन अनुभव प्रदान करते हैं। हमारा डिजिटल पोर्टल सुरक्षित डिजिटल पेमेंट गेटवे के माध्यम से आसान प्रीमियम भुगतान को सक्षम करता है।

ऑनलाइन बीमा भुगतान करने के लिए देखें ये 6-चरणों की संक्षिप्त गाइड:

हर मेडिकल पॉलिसी अपनी पॉलिसी अवधि की समाप्ति पर समाप्त हो जाती है। इसलिए निरंतर हेल्थकेयर कवरेज और नो-क्लेम बोनस और पहले से मौजूद बीमारियों के लिए कवरेज जैसे अतिरिक्त लाभ सुनिश्चित करने के लिए मेडिक्लेम को रिन्यू करना महत्वपूर्ण है। स्वास्थ्य बीमा पॉलिसी को रिन्यू करने की प्रोसेस में निम्नलिखित चरण शामिल हैं:

हेल्थ पॉलिसी ऑनलाइन खरीदकर, आप अपने हेल्थ प्लान को डिजिटल रूप से रिन्यू कर सकते हैं, जिससे महत्वपूर्ण समय और मेहनत की बचत होती है।

स्वास्थ्य बीमा वित्तीय प्लानिंग के लिए जरूरी है, लेकिन इसे लेकर कई गलत धारणाएं हैं। आइए, भारत में बेस्ट स्वास्थ्य बीमा खोजने में आपकी मदद करने के लिए, स्वास्थ्य बीमा के सबसे सामान्य मिथकों और तथ्यों की जांच करते हैं।

अपनी लोकेशन और स्वास्थ्य बीमा आवश्यकताओं के अनुसार निम्नलिखित प्लान में से चुनें:

तमिलनाडु में स्वास्थ्य बीमा प्लान

₹9/दिन से शुरू

चंडीगढ़ में स्वास्थ्य बीमा प्लान

₹9/दिन से शुरू

गुवाहाटी में मेडिकल बीमा प्लान

₹9/दिन से शुरू

बेंगलुरु में स्वास्थ्य बीमा प्लान

₹10/दिन से शुरूकैशलेस क्लेम सेटलमेंट आधुनिक इंश्योरेंस लैंडस्केप का एक आधारशिला है, जो पॉलिसीधारकों और इंडस्ट्री को कई लाभ प्रदान करता है। बुधवार को जारी किए गए मास्टर सर्कुलर में IRDAI ने सभी इंश्योरेंस प्रदाताओं को अलर्ट किया...

अधिक जानने के लिए विजिट करेंHealth insurance premiums are on their way up. A survey of 11,000 owners of personal health insurance policies by LocalCircles found that 52 per cent had witnessed an over 25 per cent increase in their renewal premiums in the past 12 months...

अधिक जानने के लिए विजिट करेंसीनियर सिटीज़न के लिए स्वास्थ्य बीमा: स्वास्थ्य बीमा नियमों के संबंध में इंश्योरेंस रेगुलेटरी एंड डेवलपमेंट अथॉरिटी ऑफ इंडिया (IRDAI) द्वारा हाल ही में किए गए संशोधन सीनियर सिटीज़न को महत्वपूर्ण रूप से लाभ पहुंचाने के लिए तैयार किए गए हैं...

अधिक जानने के लिए विजिट करेंजब हम मदर्स डे मनाते हैं, तो महिलाओं को होने वाली स्वास्थ्य संबंधी चुनौतियों पर ध्यान देना महत्वपूर्ण है। प्रजनन स्वास्थ्य से लेकर मानसिक स्वास्थ्य तक, हमारी माताओं को उन बाधाओं का सामना करना पड़ सकता है जिन पर ध्यान, देखभाल और सहायता की मांग होती है...

अधिक जानने के लिए विजिट करेंकैंसर कवरेज: भारत में कैंसर के मामलों की बढ़ती संख्या देश के हेल्थकेयर लैंडस्केप का एक चुनौतीपूर्ण पहलू प्रस्तुत करती है। नेशनल कैंसर रजिस्ट्री प्रोग्राम के अनुसार, भारत में 2022 में कैंसर के लगभग 1.46 मिलियन नए मामले दर्ज किए गए....

अधिक जानने के लिए विजिट करेंवर्तमान में एक बढ़ती हुई संख्या में स्वास्थ्य बीमा ग्राहक अपनी आधार स्वास्थ्य बीमा नीतियों के साथ राइडर खरीद रहे हैं। बीमा समेकककर्ता Policybazaar.com के अनुसार, जबकि केवल 15 प्रतिशत ग्राहक राइडर खरीदते थे...

अधिक जानने के लिए विजिट करेंअपने नज़दीकी हॉस्पिटल्स की तलाश करें

आपकी त्वरित सर्विस के लिए मेरा आभार

राहुल सांगवान

हेल्थ इंश्योरेंस

हम आपकी स्कीम का लाभ उठाना जारी रखेंगे

समन्वय बारिक

हेल्थ इंश्योरेंस

सब कुछ बहुत आसान हो गया

सौभाग्या के कुलकर्णी

हेल्थ इंश्योरेंस

प्रोसेस को पहले से समझाने के लिए धन्यवाद

वैभव राय

हेल्थ इंश्योरेंस

केयर हेल्थ इंश्योरेंस के साथ बेस्ट फाइनेंशियल सुरक्षा पाएं!

सेल्स:1800-102-4499

सर्विसेज़: 8860402452

लाइव चैट

अल्टीमेट केयर: UIN - CHIHLIP25044V012425

*हमारे मेडिकल प्लान कवर के बारे में अधिक जानने के लिए कृपया पॉलिसी के नियम व शर्तें, ब्रोशर और प्रॉस्पेक्टस पढ़ें क्योंकि यह अलग-अलग हो सकता है।

~टैक्स लाभ टैक्स कानूनों में बदलाव के अधीन है। मानक नियम व शर्तें लागू

~~अप्रैल 2025 से दिसंबर 2025 की अवधि के लिए क्लेम सेटलमेंट रेशियो

**दिसंबर 2025 तक सेटल किए गए क्लेम की संख्या

^3-वर्ष की पॉलिसी पर 10% की छूट लागू होती है

#केयर सुप्रीम पॉलिसी के साथ ज़ोन 2 शहरों में 5 लाख के बीमा राशि के लिए किसी व्यक्ति (आयु 18) के लिए कैलकुलेट किया गया प्रीमियम।

##प्रीमियम की गणना बीमित व्यक्ति (18) के लिए की गई है, जिन्होंने ज़ोन 3 शहर में 5 लाख की बीमा राशि का विकल्प चुना है।

^^ दिसंबर 2025 तक कैशलेस हेल्थकेयर प्रदाताओं की संख्या

1.अल्टीमेट केयर: प्रीमियम की गणना बीमित व्यक्ति (18) के लिए की गई है, जिन्होंने ज़ोन 3 शहर में 5 लाख की बीमा राशि का विकल्प चुना है।

2.केयर सुप्रीम: यह प्रीमियम एक बीमित व्यक्ति (18) के लिए तय किया गया है, जिसमें सम इंश्योर्ड 5 लाख है और वह ज़ोन 3 शहर में रहता है।

3.केयर एडवांटेज: प्रीमियम की गणना बीमित व्यक्ति (18) के लिए की गई है, जिन्होंने ज़ोन 3 शहर में 1 करोड़ की बीमा राशि का विकल्प चुना है।

4.केयर सुप्रीम सीनियर: प्रीमियम की गणना बीमित व्यक्ति (60) के लिए की गई है, जिन्होंने ज़ोन 3 शहर में 5 लाख की बीमा राशि का विकल्प चुना है।

प्रीमियम कोटेशन जनरेट करने के नियम व शर्तें

"केयर हेल्थ इंश्योरेंस लिमिटेड और सहयोगी पार्टनर www.careinsurance.com की वेबसाइट नेविगेशन में आपकी सहायता करने और प्रपोजल भरने में सहायता करने के लिए आपसे संपर्क कर सकते हैं."